O que está guiando seus retornos? Alfa ou beta?

Ao investir no mercado de ações, é essencial entender os conceitos de alfa e beta e como eles podem influenciar nas suas escolhas de portfólio. O alfa e o coeficiente beta são duas métricas amplamente utilizadas para medir o desempenho e risco de investimentos em ações. Embora ambos estejam relacionados aos retornos, eles refletem diferentes aspectos e podem ser úteis para diferentes propósitos.

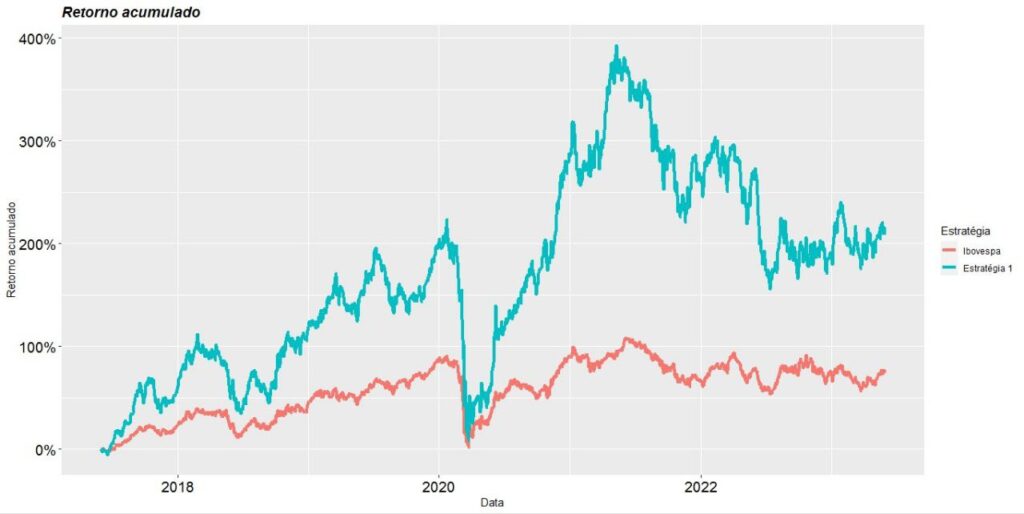

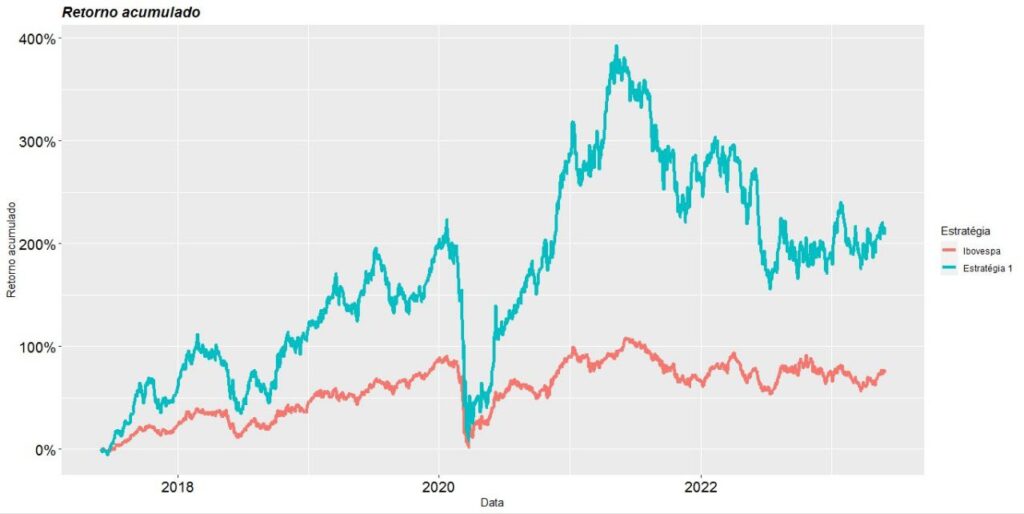

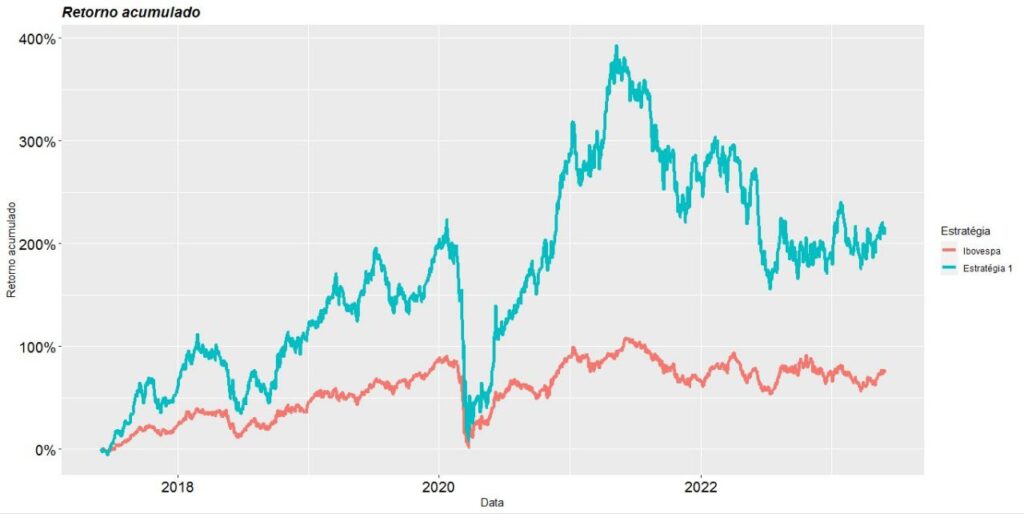

Começamos com a figura abaixo. Que tal este portfólio? Será que o(a) gestor(a) gastou horas e horas fazendo análise fundamentalista? Ou será que os analistas buscaram entender pontos de entrada e saída através de análise técnica? Apesar da volatilidade, parece ser um portfólio com retornos interessantes.

Voltaremos ao gráfico em seguida. Vamos falar sobre o coeficiente beta.

O beta é uma medida de risco sistemática, ou risco de mercado, de um investimento em relação a um índice de referência (no Brasil, geralmente se usa o Ibovespa). O beta de um ativo reflete sua sensibilidade aos movimentos do mercado em geral. Se um investimento tiver um beta de 1, isso significa que ele deve se mover em sincronia com o mercado. Um beta inferior a 1 indica que o investimento é menos volátil do que o mercado, enquanto um beta acima de 1 indica maior volatilidade. O beta é usado para avaliar o risco sistemático de um investimento e é uma ferramenta importante na construção de uma carteira diversificada. A fórmula abaixo mostra a equação clássica do modelo CAPM (Capital Asset Pricing Model):

Em que E[ri ] , e E[rM] referem-se aos valores esperados dos retornos do ativo (i) e do mercado (M), respectivamente. A taxa de juros livre de risco é definida por rf e o coeficiente beta refere-se à nossa medida de risco sistêmica. O modelo CAPM nos mostra que os retornos dos ativos dependem do prêmio de risco de mercado ( E[rM]-rf ) , da taxa de juros e do coeficiente beta. Este é um modelo teórico. Usando dados reais, vamos estimar o coeficiente beta através de uma regressão linear da seguinte forma:

Note que agora temos um intercepto (α) e o termo de erro (ε). Ao estimar a regressão, no final das contas, iremos calcular a covariância entre os retornos do ativo e os retornos do mercado (ambos descontados da taxa de juros livre de risco). Assim, teremos a estimativa do beta, conforme equação abaixo:

Este é o tão famoso beta do mundo dos investimentos. Quanto maior o valor, maior é a sensibilidade aos retornos do mercado. Isso nos leva de volta ao título: ‘O que está guiando seus retornos? Alfa ou beta?’

Usando dados de ações de Maio de 2011 a Maio de 2017, foram calculados os maiores coeficientes betas das ações que compõem o Ibovespa (excluindo Petrobrás e Vale, que possuem participação alta no índice). Foi utilizada a taxa Selic realizada como taxa de juros livre de risco. A partir disso, foi simulada uma carteira comprada nas ações com cinco maiores betas no período de estimação, gerando um beta médio 1.37 para a carteira. Mantivemos esta carteira de Junho de 2017 até o final e Maio de 2023, gerando a figura abaixo. Um retorno acumulado no período de 208% para a nossa carteira em comparação a 73,8% do Ibovespa. O beta da carteira fora da amostra foi de 1.38.

Note que a nossa carteira é mais volátil do que o Ibovespa, mas também apresenta um retorno maior. Respondendo às perguntas do início do texto, não foi realizada nenhum tipo de análise fundamentalista ou técnica sobre as empresas que compõe a carteira, apenas o cálculo dos respectivos betas. Podemos pensar no beta do CAPM como um dos fatores que explica o retorno de ações e, neste caso, o retorno da nossa carteira é explicado pelo coeficiente beta. Não quero aqui fazer a sugestão de que deve-se largar qualquer tipo de análise e usar esta abordagem. O modelo CAPM data da década de 60. Ou seja, não é exatamente uma novidade. O ponto é entender que existem fatores que afetam o mercado de ações como um todo e ter a humildade de perceber que os retornos muitas vezes são afetados por fatores que não estão ao nosso alcance.

Há muitas críticas no meio acadêmico e no dia-a-dia de praticantes de mercado ao CAPM. Uma delas é que intercepto (alfa) da equação 02 não deveria ser estatisticamente diferente de zero, o que muitas vezes não é corroborado pelos dados. Desta forma, temos a interpretação do alfa: o retorno em excesso que não é explicado pelo risco de mercado. Se você é um gestor(a) de portfólio, basicamente este é o seu trabalho. No entanto, perceba que se um portfólio tem desempenho superior ao índice de mercado (Ibovespa, por exemplo), o passo seguinte deveria ser analisar se este desempenho é atrelado ao beta ou ao alfa. O portfólio teve desempenho superior pois houve habilidade na gestão (alfa) ou apenas as posições possuíam beta elevado? É possível replicar uma carteira com beta elevado, portanto não faria muito sentido pagar taxas elevadas de administração e performance sobre algo que pode ser feito em casa. Vejo muitas gestoras e assets informando um ‘alfa’ como sendo apenas a diferença entre o retorno do fundo e o Ibovespa. Isso é performance sobre o benchmark, não é alfa.

Portanto, pergunte-se: ‘O que está guiando meus retornos? Alfa ou beta?’

Esta é só uma introdução do mundo de finanças quantitativas. Há muito mais complexidade, como por exemplo: identificação e construção de fatores, métricas para avaliar investimentos, entre outros temas. Para saber mais, inscreva-se no curso Fundamentos de Finanças Quantitativas em R e participe da Semana de Finanças Quantitativas.

Disclaimer: Este texto contém partes geradas por IA.

Professor do Programa de Pós-Graduação em Administração/Finanças da UFRGS. Mestre e doutor em Administração/Finanças pela UFRGS. Possui experiência como analista de investimentos e consultoria em finanças computacionais, valuation e mercado de capitais. Já foi professor de programas de MBA nas áreas de finanças, controladoria e mercado de capitais. Os resultados de suas pesquisas empíricas vêm sendo publicados em journals acadêmicos internacionais.

Aproveite e se inscreva no evento que a #Comunidade de Estatística vai realizar, com apoio do #estatidados, será uma semana com os maiores especialistas no assunto, falaremos sobre:

🟠Introdução a Finanças quantitativas;

⚪️Aplicação da teoria de Markowitz para seleção de carteiras;

🔵Métodos de decisão nos serviços financeiros

🟢Modelagem Estatística para o mercado de commodoties;

🟠Testes de hipóteses para o mercado financeiro;

🟣Visão atuarial de finanças para Previdência;

🟤Uso da Estatística no mercado financeiro;

⚫️Ciclo anual de receitas para micro e pequenas empresas;

Vai perder? sortearemos livros na área e bolsas em educação com o apoio de nossos parceiros e a editora GEN Exatas .

❤️Spoiler: Só de se inscrever no evento, você ganha um bônus secreto 👀😱

Clique no botão e Só vem! 💪

Para aprender ao vivo em um curso introdutório ao assunto de 21 horas :

- Categoria(s): Ciências de dados Estatística finanças quantitativas Machine learning Pesquisa Operacional R

Palavras relacionadas: cienciadedados, estatistica, financas quantitativas, machine learning, R